友情链接:

来源:紫金天风期货研究所

核心观点:中性偏空 豆粕主力进入横盘。一方面因素是受到美豆上涨的提振,而美豆近日上涨又有两方面驱动,第一是美豆油上涨(Phillips公司位于加州罗迪欧的5万桶可再生柴油获准运营),第二是本周美豆、美豆粕销售好转,美豆出口激增;另一方面因素是国内进入节前备货,对豆粕产生底部支撑作用。根据GFS模型,巴西产区后续天气将好转。阿根廷产区大豆播种接近收尾,大豆优良率好。国内方面,本周大豆到港环比下降,港口大豆被动去库,豆粕依旧累库,大豆压榨不及预期。豆粕跌速或放缓,预计本周M05在3000元/吨-3100元/吨区间震荡。

现货基差:中性偏空 现货基差持续走弱,基本面较差,预期基差将进一步走弱,但节前备货或带来提振作用,预计跌速放缓。

美国大豆:中性偏多 CBOT大豆管理基金净空持仓增加(空),美豆压榨利润连续多周下滑后略好转(多)。美豆、美豆粕销售本周好转,美豆出口本周激增(多)。

南美大豆:空 整体生长进度落后去年(多),早播大豆进入收获期(空),今年收获进度或呈先快后慢趋势(中性),对华排船计划量增加(空)、对华发船环比减少(多),巴西贴水下降(空)。阿根廷大豆播种正常推进,大豆生长健康(空)。

到港库存:中性 本周到港大豆数量环比下降,港口大豆小幅去库,但仍处高位。12月实际到港826.7万吨,当前预估1月754万吨,2月560万吨,3月530万吨。

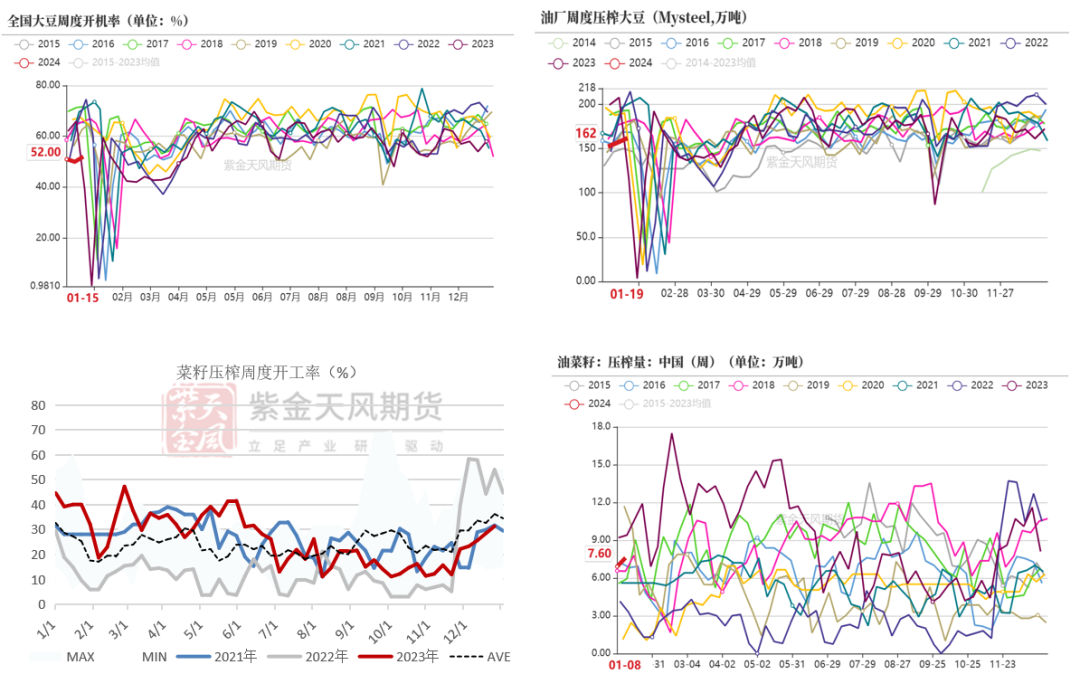

开机压榨:中性 大豆压榨不及预期,预计下周大豆压榨量195.59万吨,开机率56%。

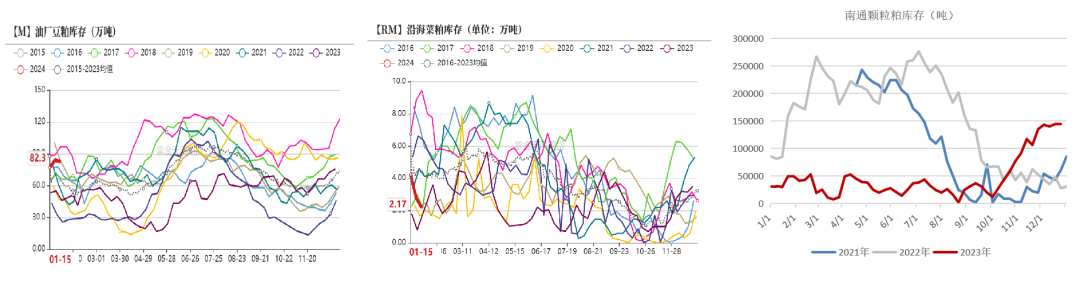

消费库存:中性 豆粕、菜粕累库,节前提货量上升。

美国

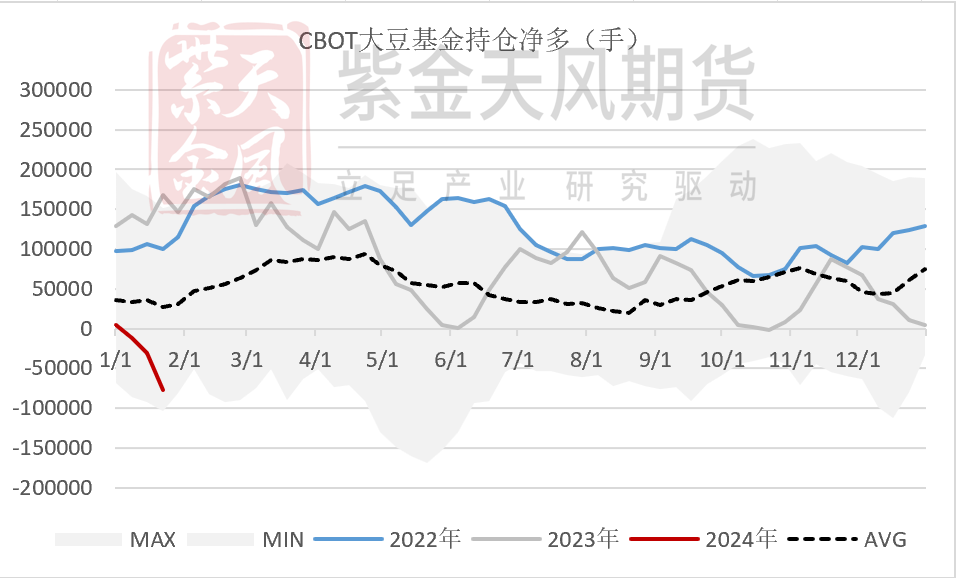

管理基金持仓:净空持续增加,悲观情绪蔓延

截至2024年1月19日当周,CBOT大豆基金多头持仓量为53776手,前周64373手;空头持仓量为130573手,前周95621手;净空持仓76797手,上周净空持仓31248手。

1月22日,CBOT大豆主力收1223.37美分/蒲。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

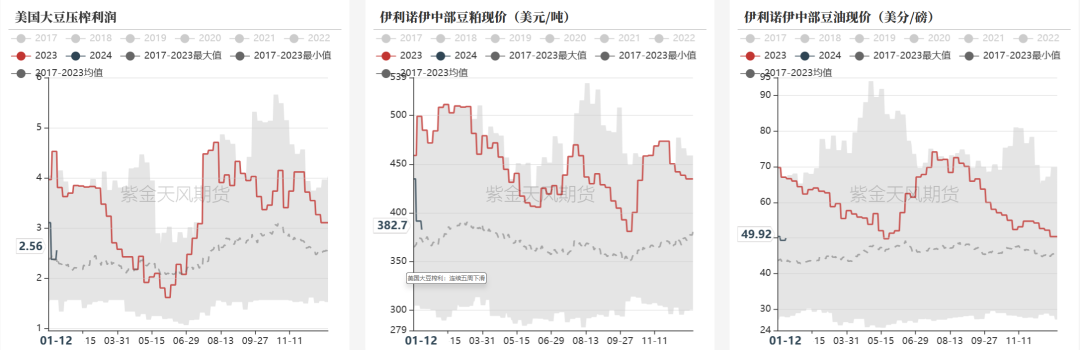

美国大豆榨利:豆油现价上涨,榨利下滑多周后略好转

截至2024年1月12日,美国大豆压榨利润为2.56美元/蒲,前周是2.38美元/蒲;豆油价格上涨,伊利诺伊州的毛豆油卡车报价为49.92美分/磅,前周为49.30美分/磅;豆粕价格下跌,伊利诺伊州大豆加工厂的48%蛋白豆粕现货价格为382.7美元/吨,前周391.49美元/吨。

数据来源:我的农产品,紫金天风期货研究所

数据来源:我的农产品,紫金天风期货研究所

美豆粕出口销售:本周净售较好,出口持平

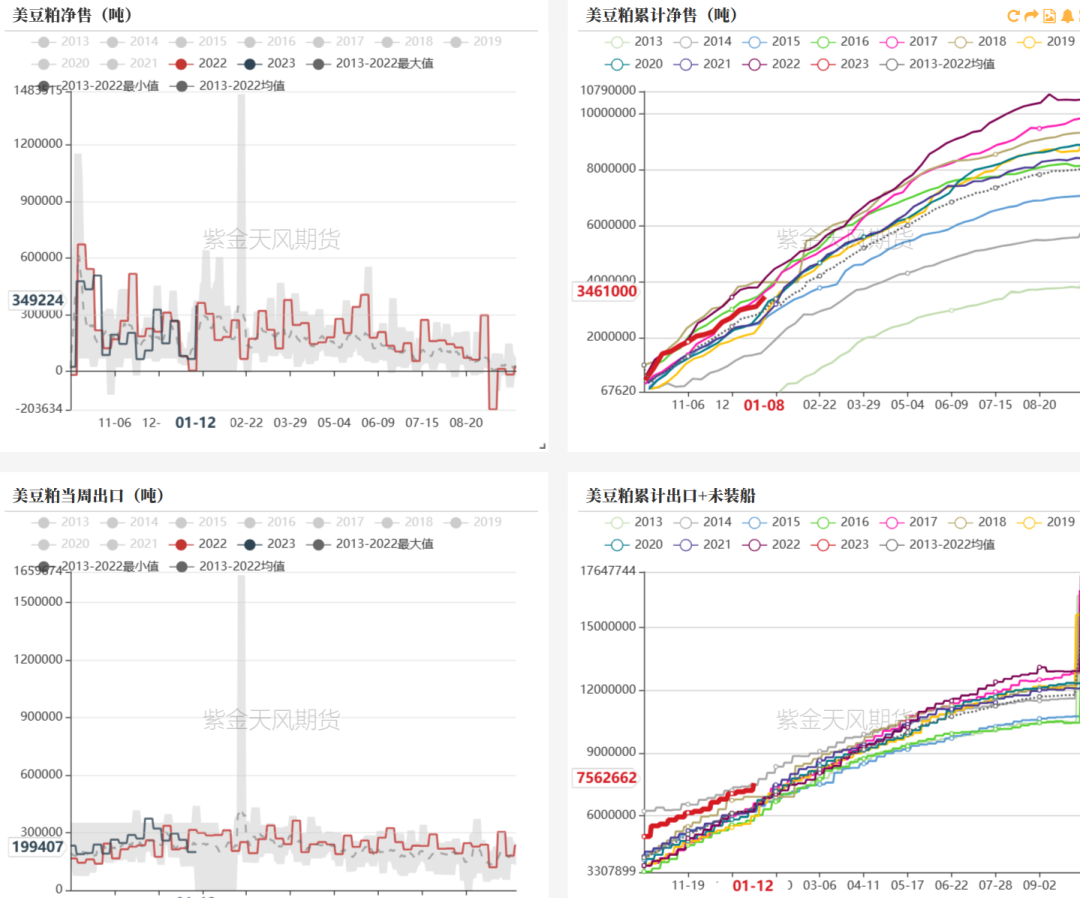

净售:1月12日当周,美国2023/2024年度豆粕净销售为349224吨,较前周好转28.387万吨。23/24年度美豆粕累计净售346万吨,落后历史五年均值的361万吨。

出口:23/24年度当周出口19.94万吨,前周为19.936万吨。当周对中国豆粕出口装船0万吨,前一周为0万吨。美豆粕累计出口+未装船共计756万吨,出口进度49.4%。上年同期进度44.8%。

数据来源:我的农产品,USDA,紫金天风期货研究所

数据来源:我的农产品,USDA,紫金天风期货研究所

美豆新作净售:本周销售好转,但不及历史同期

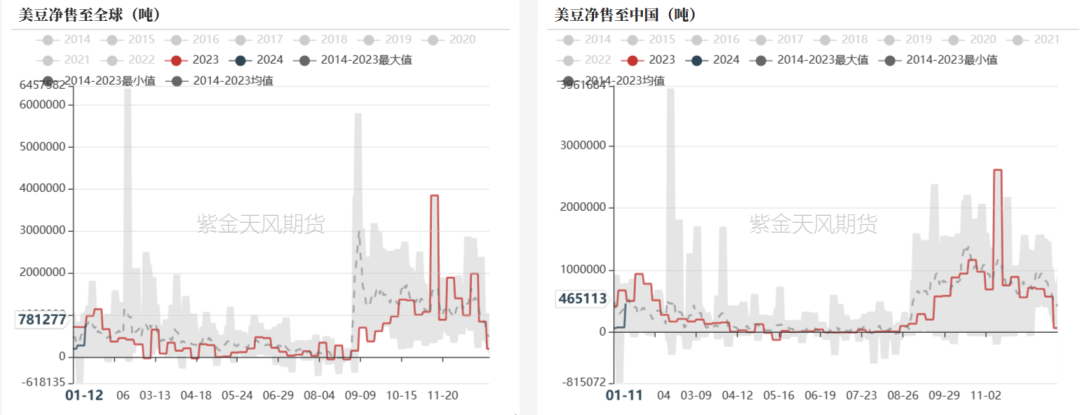

对全球:1月12日当周,美豆净售在连续减少三周后有好转,新作净销售78万吨,前周28万吨。去年同期99万吨,历史五年同期均值82万吨。

对华(wind):1月11日当周,新作净销售46.5万吨,前周8.18万吨。去年同期50.7万吨,历史五年同期均值47.7万吨。

数据来源:我的农产品,紫金天风期货研究所

数据来源:我的农产品,紫金天风期货研究所

美豆新作出口:周度出口激增,累计出口少且慢

对全球:1月12日当周,出口167万吨,前周86万吨。累计出口新作2522.9万吨,未执行1215.9万吨,累计出口+未执行为3738.8万吨,约占作物年度出口计划4776.3万吨的78.3%,出口进度偏慢,上年同期进度81.8%;

对华:1月11日当周,对华出口78.2万吨,前周35.7万吨,环比增加42.5万吨。23/24年度累计对华出口1553万吨,未执行463万吨,合计2016万吨,少于上年同期的2723万吨。

据来源:我的农产品,紫金天风期货研究所

据来源:我的农产品,紫金天风期货研究所

巴西、阿根廷

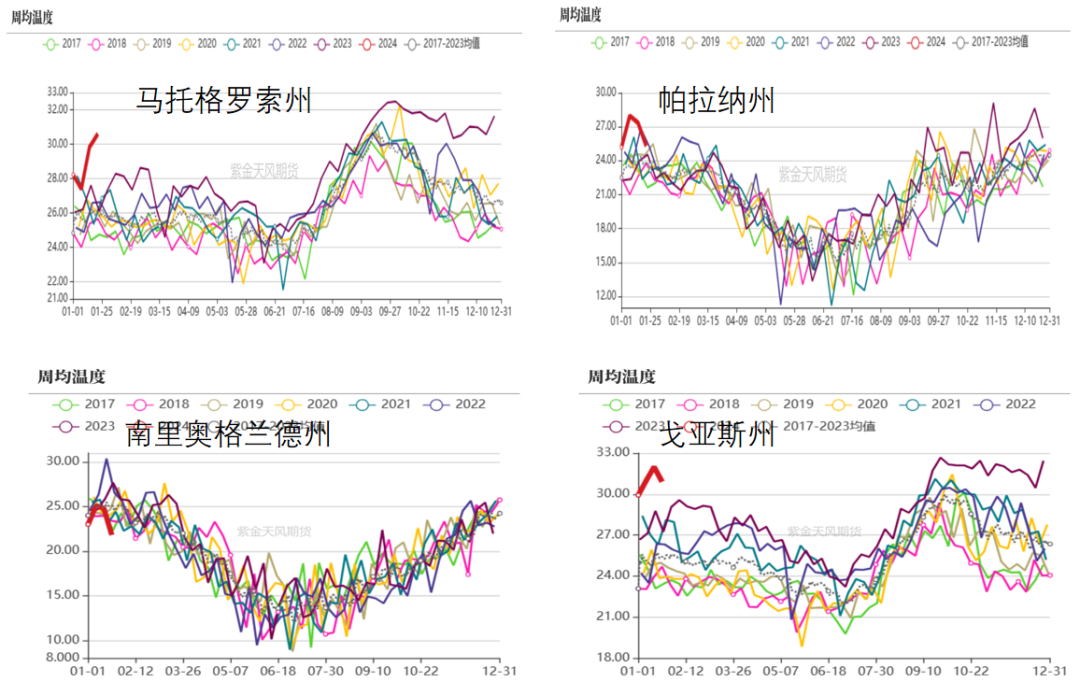

巴西气温:MT、GO热、PR先升温后降温符合预报

截至1月22日,马州持续升温至30.6℃,历史同期均值26℃;

帕拉纳州本周温度回落至25.3℃,历史同期均值24℃;

南里奥格兰德州本周降温3℃至22℃,历史同期气温25℃;

戈亚斯州高温依旧,本周小幅降温至31℃。

数据来源:World Ag Weather,紫金天风期货研究所

数据来源:World Ag Weather,紫金天风期货研究所

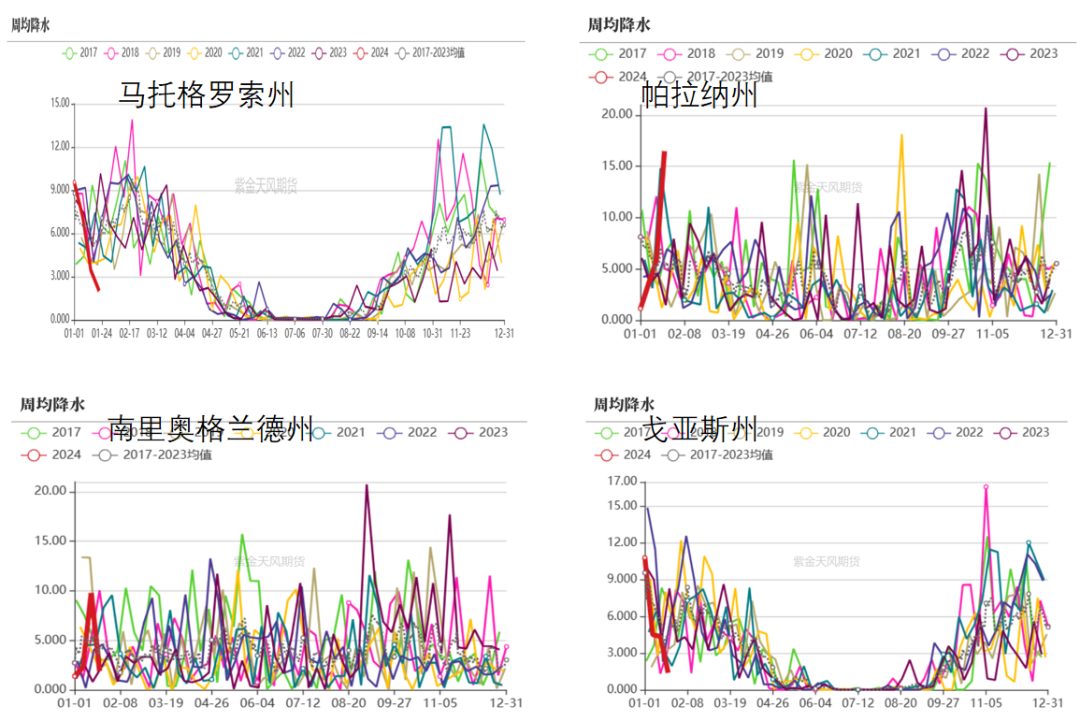

巴西降水:MT、GO高温少雨,PR雨热同期,RGS干冷

截至1月22日,马州降水量2mm,历史同期均值5.6mm;

帕拉纳州降水充沛,本周达到16mm,历史同期均值5mm;

南里奥格兰德州降水量1.9mm,低于历史同期均值(4.2mm);

戈亚斯州降水稀疏,本周1.4mm,历史同期均值4.6mm。

数据来源:World Ag Weather,紫金天风期货研究所

数据来源:World Ag Weather,紫金天风期货研究所

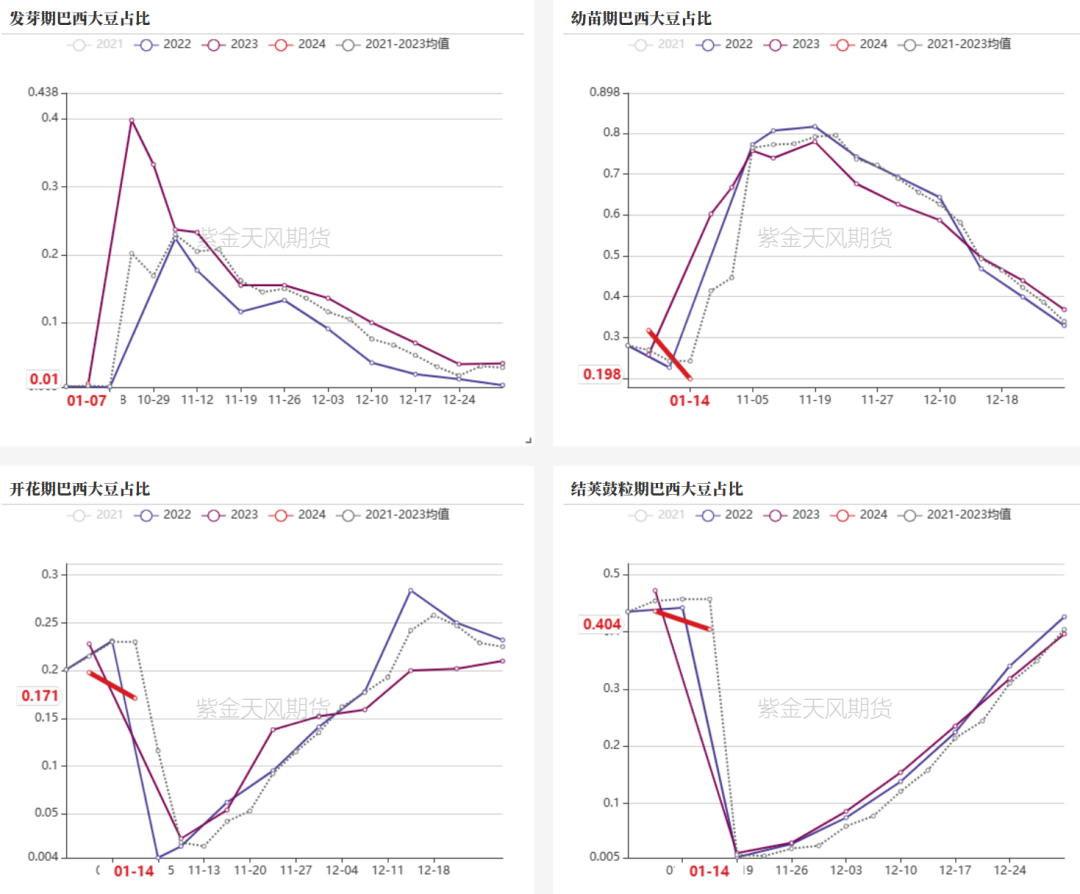

巴豆生长监测:整体生长进度落后去年,早播大豆进入收获期

截至24年1月14日,19.8%的巴豆处于幼苗期,17.1%的巴豆处于开花期,40.4%的巴豆处于结荚鼓粒期,17.6%处于成熟期,4.7%处于收获期。

去年同期的这一数值分别为19.8%、20.3%、51.7%、8%、0.6%。今年生长进度整体落后去年,但今年有早播大豆收获进度更快。

数据来源:Conab,紫金天风期货研究所

数据来源:Conab,紫金天风期货研究所

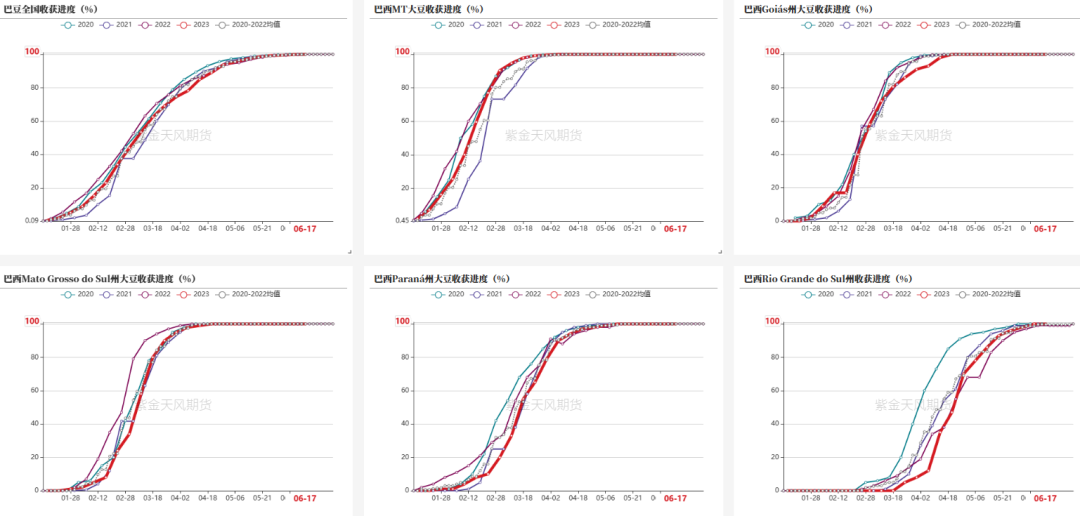

巴豆收获进度:初步预计今年收获呈先快后慢趋势

今年的收获进度数据还未出,这里历年的进度供参考。结合对历年生长阶段进度的比对,预期今年收获呈现先快后慢的趋势,后续结合天气情况动态调整。

数据来源:路透,紫金天风期货研究所

数据来源:路透,紫金天风期货研究所

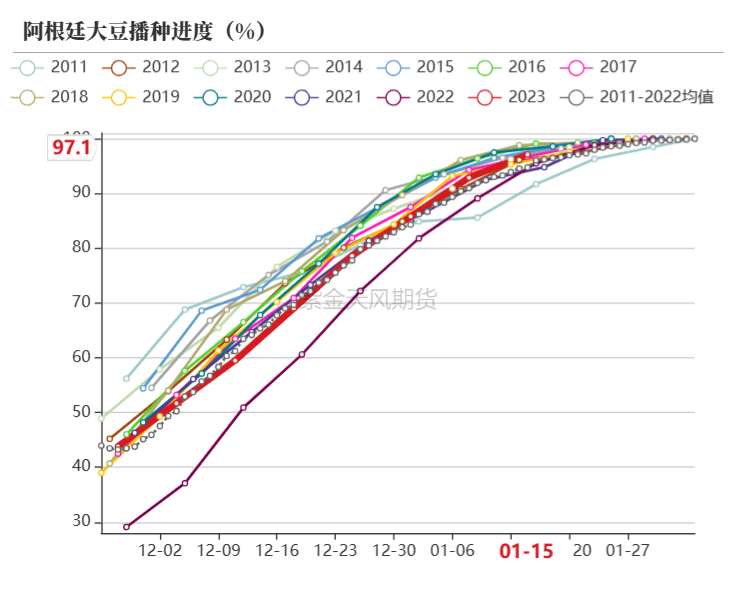

阿根廷大豆:播种正常推进,生长前景乐观

播种进度:截至1月19日,阿根廷大豆播种进度97.1%,去年同期95.5%,前年同期94%。

作物生长:截至1月17日,土壤含水量较充足,较上周提高2个百分点,优良率55%,较前周上升4%。

数据来源:阿根廷农业部,布交所,紫金天风期货研究所

数据来源:阿根廷农业部,布交所,紫金天风期货研究所

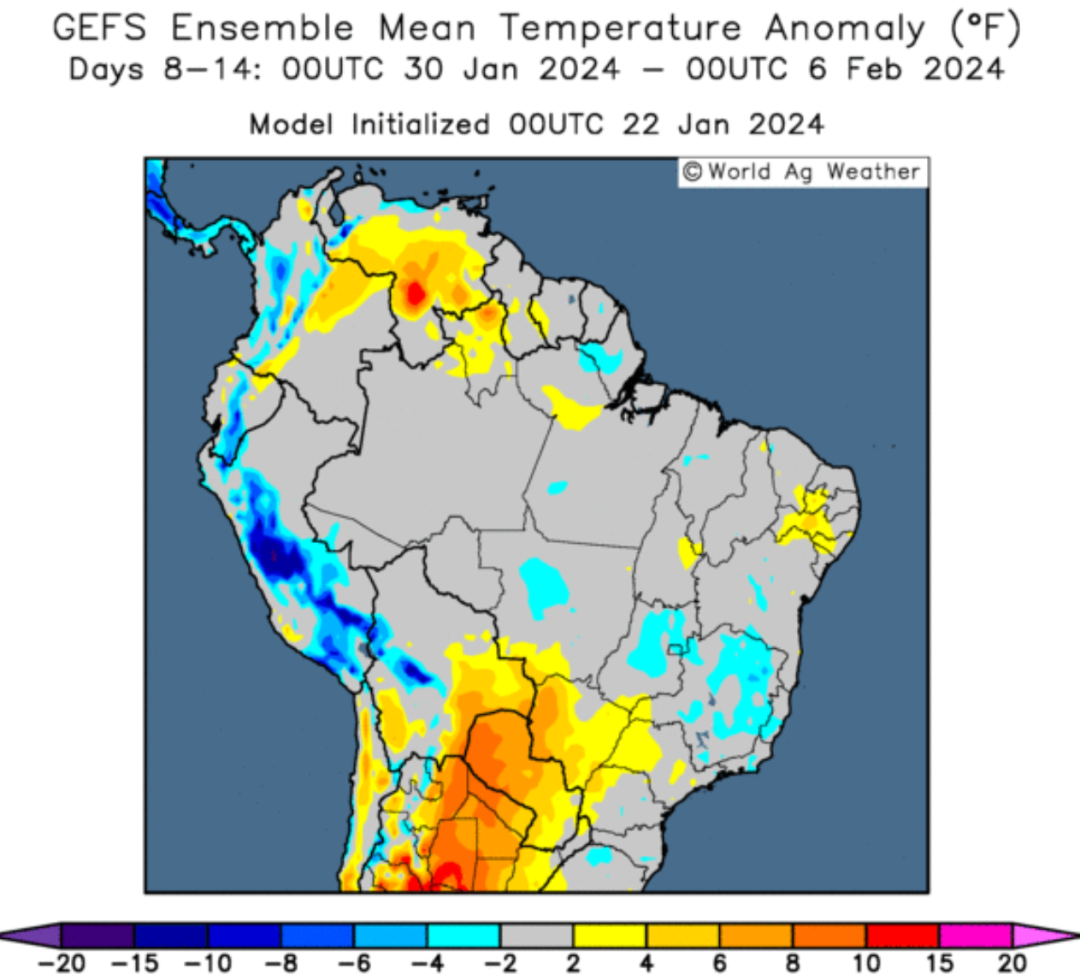

巴西产区天气预报:天气好转

根据GFS模型,未来一周,马州、戈亚斯州预计有3-5mm降雨的增量,戈亚斯州的降雨预报更为积极,并且有2-6℃降温的可能性,或改善当前高温少雨的天气。帕拉纳州、南里奥格兰德州在未来一周将进一步降温,带来1.5-2mm降雨增量。

数据来源:World Ag Weather,紫金天风期货研究所

数据来源:World Ag Weather,紫金天风期货研究所

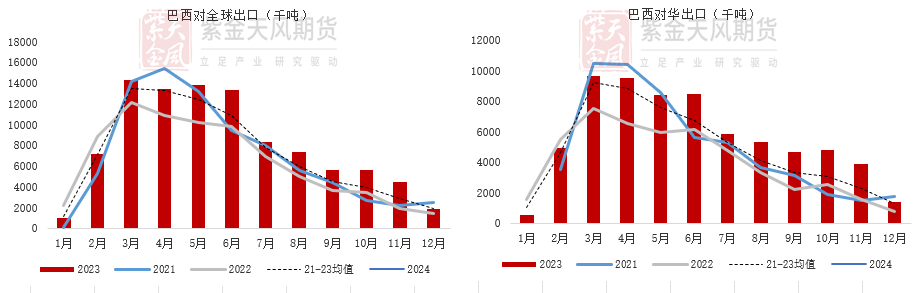

巴豆旧作出口:丰产预期 出口旺盛

巴西出口旺盛:截至1月16日,1月已对全球出口大豆58万吨,对华已出口52万吨。ANEC最新预估1月巴西大豆出口为180万吨。

截至1月16日,巴西累计出口旧作9596.46万吨,去年同期仅为7466万吨。

数据来源:路透,ANEC,紫金天风期货研究所

数据来源:路透,ANEC,紫金天风期货研究所

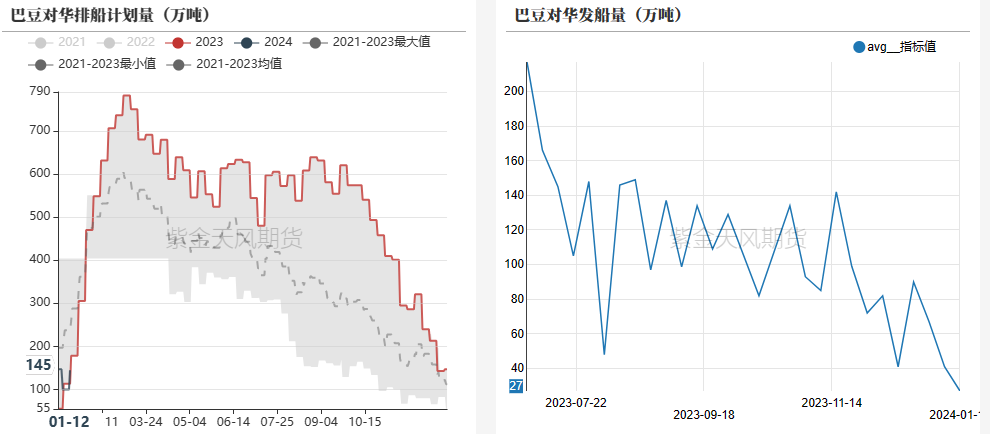

巴西港口排船:对华排船计划量上调、发船量下调

1月12日当周,巴西对华排船计划量上调,为145万吨,前周为100万吨。

1月12日当周,巴西各港口对中国大豆发船下调,为27万吨,前周41万吨。

数据来源:路透,我的农产品,紫金天风期货研究所

数据来源:路透,我的农产品,紫金天风期货研究所

中国

期现:豆粕基差走弱,菜粕走强,RM05跌幅更大

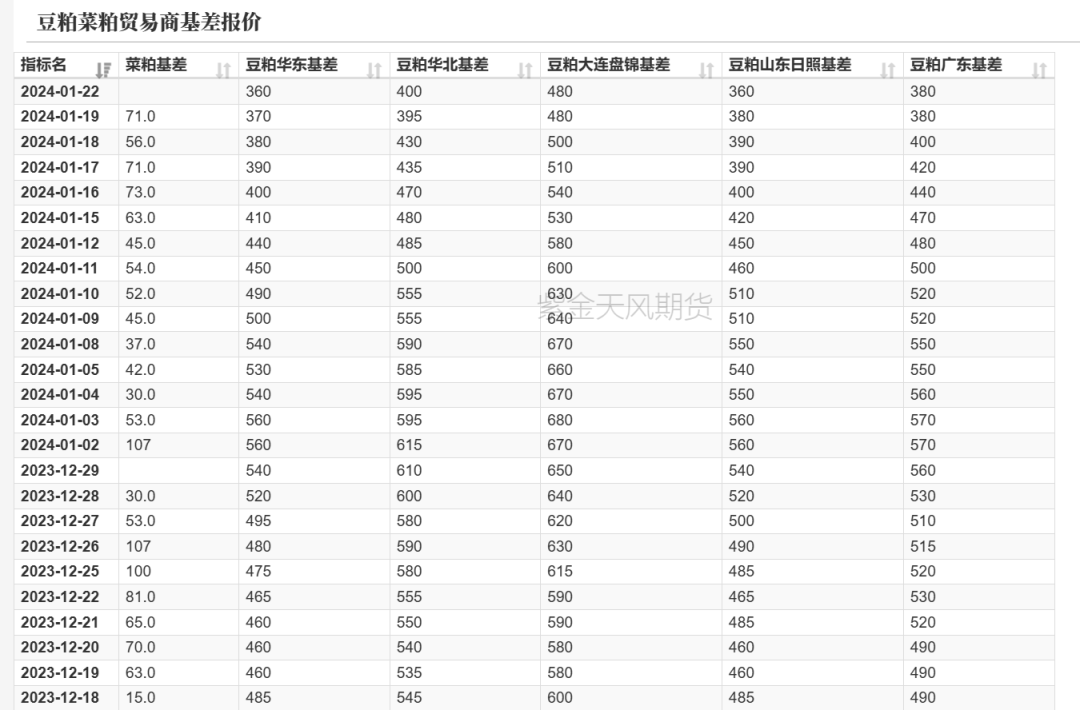

豆粕:1月22日,豆粕现价为2405+360元/吨(华东),此前1月15日为2405+410元/吨。基差如预期持续走弱,尽管价格已经跌到2年以来的低位,时间上又面临春节备货,但整体弱势中下游仍保持谨慎采购心态。1月22日M2405收3038元/吨,1月15日收3071元/吨,一周内下跌33元/吨。

菜粕:1月19日,菜粕现价05+71元/吨,1月12日为05+45元/吨,基差走强26元/吨,原因更多是因盘面的下跌。1月22日RM2405(主)收2523元/吨,1月15日收2610元/吨,盘面一周内跌87元/吨。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

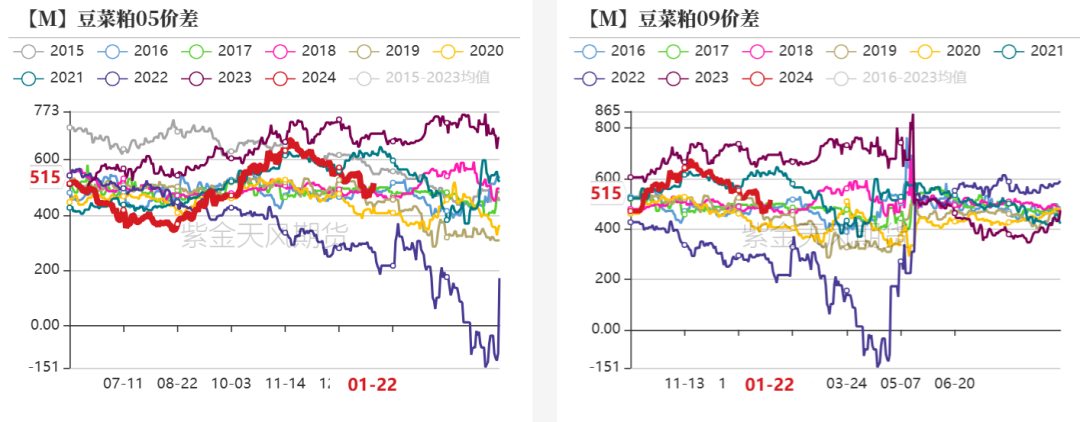

跨品种:豆菜粕价差再次拉大

截至1月22日,豆菜粕2405合约价差为515元/吨,前周460元/吨,上涨55元/吨。2409合约价差收524元/吨,前周587元/吨,上涨63元/吨;豆菜粕2409合约价差为542元/吨,前周526元/吨,上涨16元/吨。

菜粕盘面跌幅较豆粕大。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

跨期:M2403-M2405月差走缩

豆粕2403-2405月差:1月22日为160元/吨,1月15日243元/吨,走缩83元/吨。但是近两天价差有所反弹上去,原因在于M03合约资金体量小,反弹行情走的比M05更为顺畅,但在2、3月买船慢利空出尽,下游并不买单的情形下,叠加基本面弱势,M03还有回落的空间。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

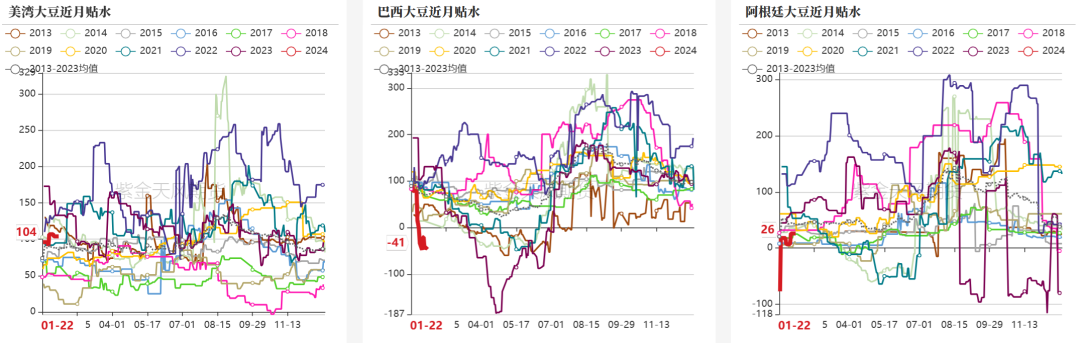

产地贴水:近月贴水仍有进一步下跌的预期

截至1月22日,美湾、巴西、阿根廷大豆近月贴水分别为104美分/蒲、-41美分/蒲、26美分/蒲,周度分别下跌7美分/蒲、上涨7美分/蒲、上涨19美分/蒲。

受巴豆收割上市的压力,美盘承压,巴西天气好转,近月贴水仍有进一步下跌的预期。

数据来源:wind,紫金天风期货研究所

数据来源:wind,紫金天风期货研究所

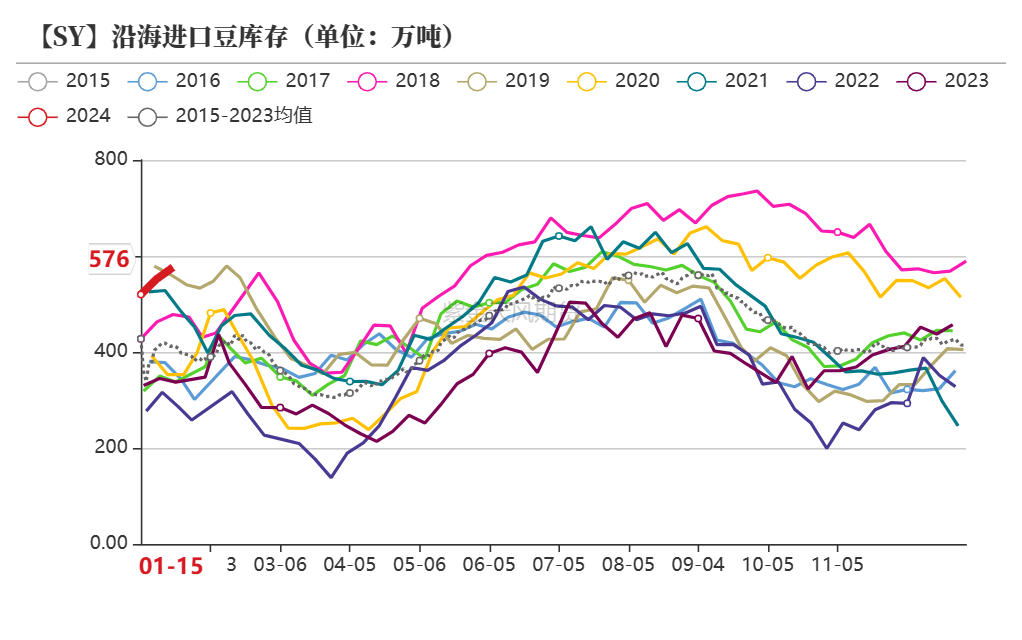

大豆到港量及港口库存:到港减少,大豆小幅去库

大豆到港量:截至1月19日当周,国内大豆到港量133.25万吨,前周为208万吨。12月实际到港826.7万吨,当前预估1月754万吨,2月560万吨,3月530万吨。

大豆港口库存:截至1月19日当周,全国港口大豆库存667.95万吨,环比上周减少61.63万吨,同比去年增加增加173.85万吨。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

开机压榨:大豆压榨不及预期

豆粕:截至1月19日当周,125家油厂大豆实际压榨量为182.4万吨,开机率为52%。上周压榨量173.35万吨,开机率50%。预估下周开机率小幅上升,压榨量预计195.59万吨,开机率56%。

菜粕:截至1月18日当周,我国油菜籽压榨量为8.6万吨,开机率21.61%。前周压榨量7.6万吨,开机率20.52%。对下周菜籽压榨的预估为9.45万吨,开机率预估为20.96%

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

库存:豆粕、菜粕继续累库

豆粕:截至1月19日当周,压榨厂豆粕库存96.81万吨,较上周增加1.92万吨,增幅2.02%,同比去年增加45.49万吨,增幅88.64%。

菜粕:截至1月15日,我国沿海菜粕库存1.69万吨,较上周减少0.48万吨;华东进口颗粒粕库存11.50万吨,较上周增加1.95万吨。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

消费:节前备货启动,豆粕跌速放缓

豆粕:截至1月15日当周,豆粕提货量为140万吨,前周123万吨。

饲企物理库存天数:截至1月15日当周,物理库存天数7.65天,节前备货启动。

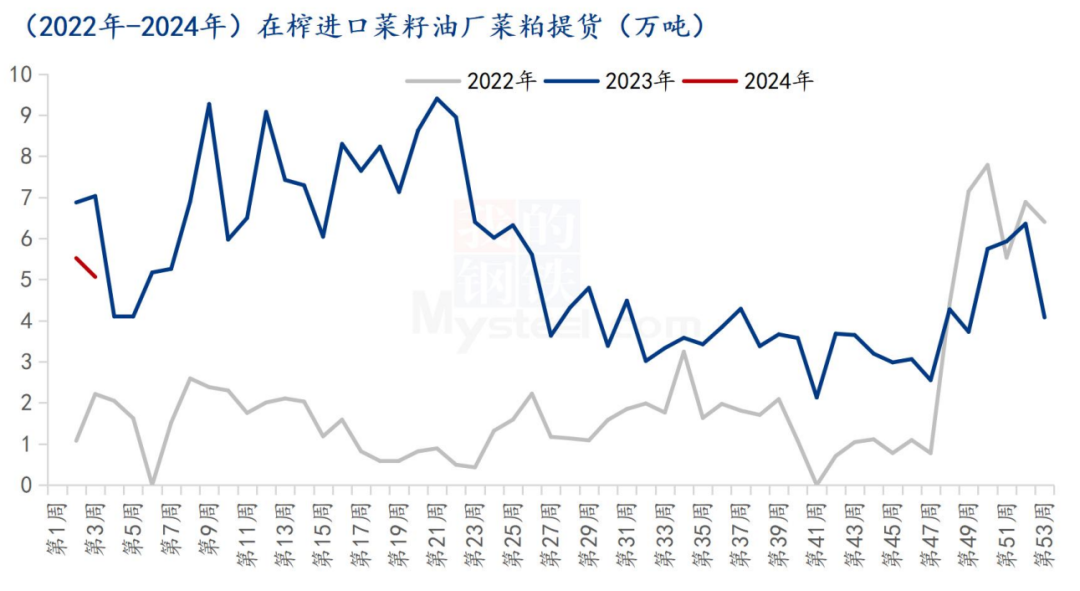

菜粕:截至1月18日,本周沿海油厂菜粕提货量为 4.99 万吨,较上周减少0.46万吨。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

下游养殖

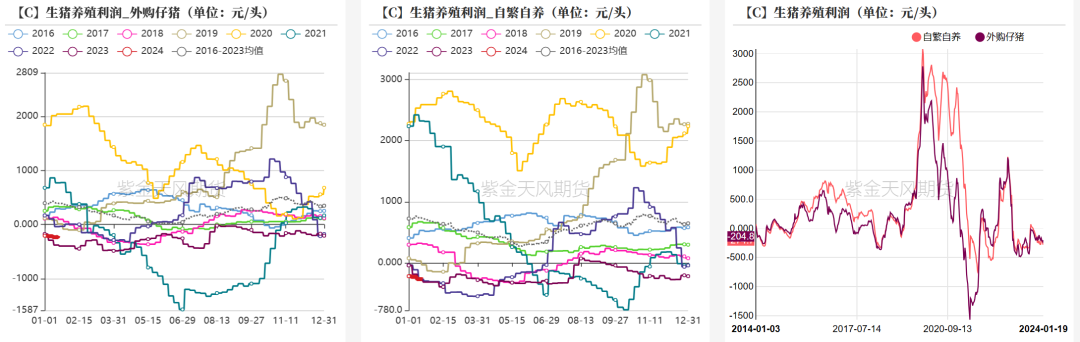

生猪养殖利润:依旧亏损

截至1月19日当周,自繁自养利润为-274.68元/头,前周-269.5元/头,外购仔猪利润-204.81元/头,前周-232.7元/头。亏损局面依旧未改善。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

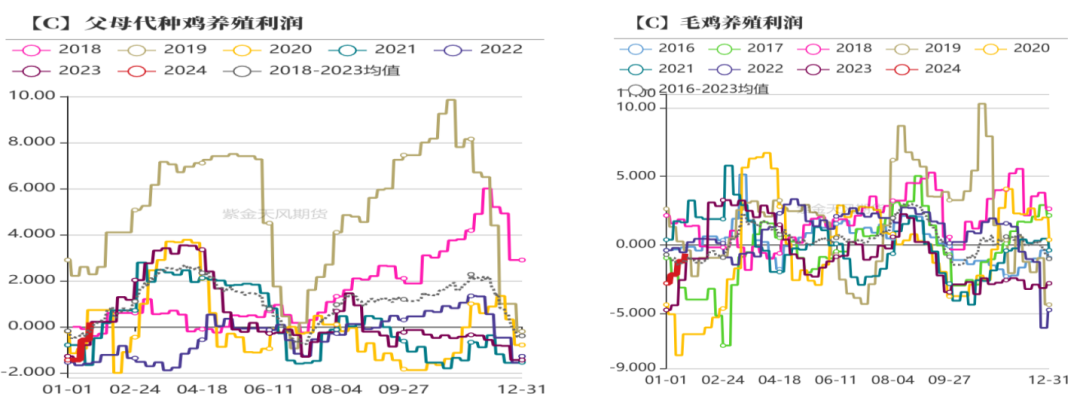

禽类养殖利润:略有好转

父母代种鸡:截至1月19日当周,养殖利润-0.19元/只,上周-0.57元/只,周度好转0.76元/只;

毛鸡:截至1月19日当周,养殖利润-0.63元/只,上周-1.19元/只,较上周好转0.56元/只。

蛋鸡:截至1月19日当周,养殖利润34.76元/只,前周25.61元/只,较上周好转10.22元/只。

数据来源:钢联,紫金天风期货研究所

新浪合作大平台期货开户 安全快捷有保障

数据来源:钢联,紫金天风期货研究所

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:戴明 SF006

热点资讯